ภ งด 52

50/52/55 และยื่นบัญชี เกินกำหนดเวลา ต้องเสียค่าปรับ บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้มีหน้าที่ยื่นแบบแสดงรายการ ตามมาตรา 68 แห่งประมวลรัษฎากร พร้อมทั้งชำระภาษี (ถ้ามี) และยื่นบัญชี ตามมาตรา 69 แห่งประมวลรัษฎากร ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี (โดยต้องยื่นเป็นประจำ ทุกรอบระยะเวลาบัญชี ไม่ว่าจะมีรายได้หรือไม่ก็ตาม) หากยื่นแบบฯ และยื่นบัญชีเกินกำหนดเวลาดังกล่าวต้องระวางโทษปรับไม่เกิน 2, 000 บาท ตามมาตรา 35 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 41) พ. ศ. 2559 ถือเป็นความผิดสองกระทง โดยให้เปรียบเทียบกำหนดค่าปรับ ตามมาตรา 3 ทวิ(1) แห่งประมวลรัษฎากร ดังนี้ 1. บริษัทหรือห้างหุ้นส่วนนิติบุคคล ผู้มีหน้าที่ยื่นแบบ ภ. 50/52 1. 1 กรณียื่นแบบฯ และยื่นบัญชีเกินกำหนดเวลา แต่ไม่เกิน 7 วัน นับแต่วันพ้นกำหนดเวลา เสียค่าปรับกระทงละ 1, 000 บาท 1. 2 กรณียื่นแบบฯ และยื่นบัญชีเกินกำหนดเวลา และเกิน 7 วัน นับแต่วันพ้นกำหนดเวลา เสียค่าปรับกระทงละ 2, 000 บาท 2. มูลนิธิหรือสมาคม ผู้มีหน้าที่ยื่นแบบ ภ. 55 2. 1 กรณียื่นแบบฯ และยื่นบัญชีเกินกำหนดเวลา แต่ไม่เกิน 7 วัน นับแต่วันพ้นกำหนดเวลา เสียค่าปรับกระทงละ 500 บาท 2.

- แบบแสดงรายการภาษีเงินได้นิติบุคคล :: แชร์วีดิโอ・บทความ :: นิวเวลล์ ออดิท แอนด์ แทกซ์ แอคเคาท์ติ้ง (ไทยแลนด์)

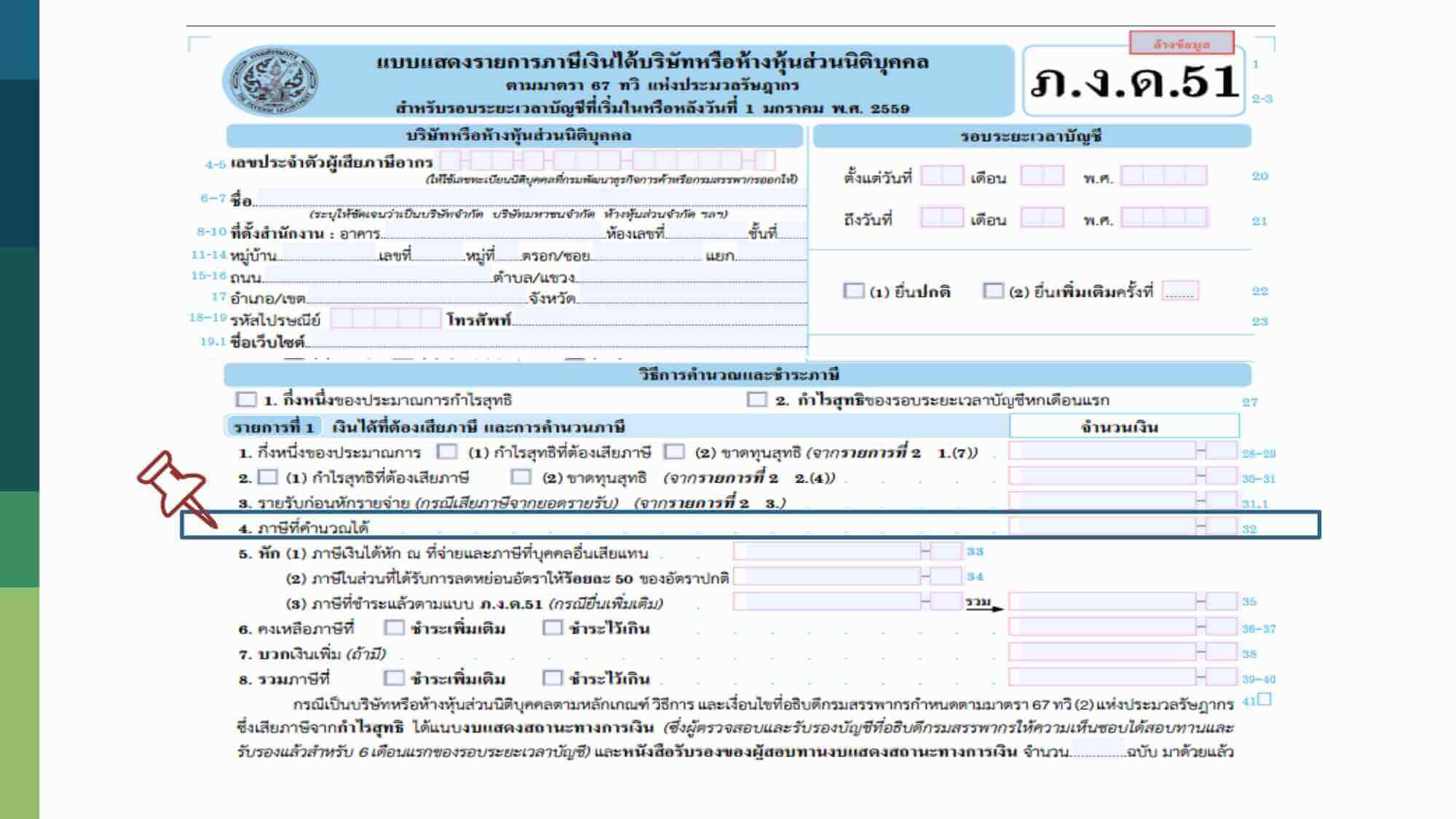

- ภ งด 51 ยื่น ภายใน วัน ที่

- ภ งด 51 ยื่น ขาดทุน

แบบแสดงรายการภาษีเงินได้นิติบุคคล :: แชร์วีดิโอ・บทความ :: นิวเวลล์ ออดิท แอนด์ แทกซ์ แอคเคาท์ติ้ง (ไทยแลนด์)

สรรพากร จี้บริษัทยื่นแบบ ภ. ง. ด. 50 – ภ. 55 ก่อนสิ้นเดือน มิ. ย. Shades ภ.

ภ งด 51 ยื่น ภายใน วัน ที่

- ภ งด 52.com

- แก้ปัญหา ติดตั้งโปรแกรมโอนย้ายข้อมูลกรมสรรพากร Windows 10 เปิดไม่ได้ (เวอร์ชั่นเดิม) - YouTube

- แบบแสดงรายการภาษีเงินได้นิติบุคคล :: แชร์วีดิโอ・บทความ :: นิวเวลล์ ออดิท แอนด์ แทกซ์ แอคเคาท์ติ้ง (ไทยแลนด์)

- ภงด 55 คืออะไร ? - Pantip

กระทู้คำถาม สวัสดีค่ะ ภงด 55 คืออะไร หาข้อมูลเกี่ยว ภงด 55 ใน google ไม่ได้เลย รายงานก็จะส่งแลวสิค่ะ ทำยังใงดี ใครมีข้อมูลช่วยหน่อยนะค่ะ 0 แสดงความคิดเห็น คุณสามารถแสดงความคิดเห็นกับกระทู้นี้ได้ด้วยการเข้าสู่ระบบ กระทู้ที่คุณอาจสนใจ

ภ งด 51 ยื่น ขาดทุน